京东公布2023年一季度财报,整体而言“无惊也无喜”,但难言乐观。

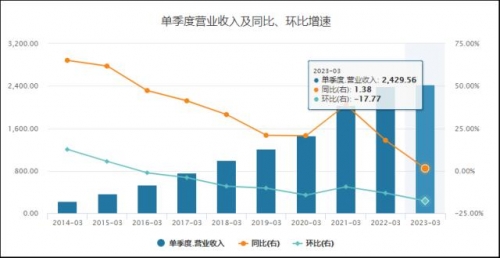

作为国内电商巨头,报告期内,京东总营收同比增速仅录得1.4%——考虑到部分业务调整和京东内部变革等因素,外界对此早有准备,它算不上太大的坏消息。

京东一季度总收入增长1.4% Wind截图

在利润方面,京东给出了意料之中的“超预期”。一季度,京东实现经营利润64亿元,去年同期为24亿元;在非美国通用会计准则(Non-GAAP)下,归属于普通股股东的净利润为76亿元,同比增长88.3%,大幅超出市场预期。外界担心的“百亿补贴”拖累利润目前并没有发生。

从营收、成本和利润的情况来看,京东整体仍处于“降本增效”周期。

考虑到宏观环境正在回暖,市场逻辑转向,增长和份额或许才是京东今后更为重要的问题。何况与此同时,电商、出海、物流等领域的竞争依然激烈,京东的对手们正在迎头追赶。京东多年来积累的用户心智,甚至也在面临冲击。这不得不引起京东的重视。

多年来,京东在很多方面依然是行业的标杆。例如在创造社会价值方面,京东始终把员工和乡村的事放在心上,仅员工福利二十年累计投入近500亿 ;京东对供应链的专注,也体现了某种“匠人精神”,斩获被誉为“中国智能科技最高奖”的吴文俊人工智能科学技术奖,或许就是最好的证明。

面对竞争,或许京东是时候该想一想:降本增效之外,如何向市场讲出更多好故事。

京东一季报:也无风雨也无晴

对于京东的收入和利润表现,外部早有预期。不必抓着1.4%的营收低增长说事。

除了总营收增速低,报告期内京东自营零售实现收入1956亿元,同比下滑了4.3%——据晚点统计,这是该指标自有数据以来首次季度下滑。据国家统计局数据,一季度全国网上零售额同比增长了8.6%,其中实物商品网上零售额增长了7.3%。简言之,京东自营商品收入增速跑输大盘。这难免引起外界的一些担忧。

但是营收数字并不能真实反映京东实际的经营状况。

实际上,京东正处于业务变革中,一些业务从低毛利的自营模式(1P),变更成了高毛利的服务模式(3P)。在外界看来,它可能导致一般商品收入规模放缓,并导致毛利润等指标改善。

其实在去年四季度财报会议上,时任CEO徐雷应询时就说,自营和3P本质上是开放性平台上的充分竞争关系,说到底是以消费者为中心。时任CFO许冉(现已升任CEO)补充道,从1P到3P组合的变化会影响京东的利润率,如果京东有关3P模式的改进获得成功,会对毛利率的改善带来积极的影响。

(家电网® HEA.CN)